Только правильное инвестирование может принести существенную прибыль. Ошибки «на старте» могут привести к потере существенной части доходов. Эта статья будет особенно полезна новичкам, так как она объясняет простыми словами, в чем разница между брокерским счетом и ИИС и что лучше выбрать начинающему инвестору.

Понятия

Оба типа счетов необходимы для инвестирования, но в условиях работы с БС и ИИС есть ряд нюансов, которые влияют на конечную сумму накоплений. Подробнее сходства и различия описаны ниже.

Брокерский счет (БС)

Ценные бумаги и другие активы продаются на биржах. Но обычный человек не может просто прийти и купить понравившиеся акции. Согласно Закону, такие сделки может осуществлять только специальный посредник — брокер. Он должен иметь официальную лицензию на ведение подобной деятельности — брокер, предоставляющий свои услуги в России, должен иметь лицензию, выданную финансовым регулятором Российской Федерации.

Помимо этого, брокеры являются налоговыми агентами инвесторов. То есть вместе с посреднической деятельностью, они самостоятельно ведут учет сделок и вычитают из полученной клиентом прибыли положенную сумму налога.

БС — это счет, открытый обычным человеком (начинающим инвестором) у брокера. На нем хранятся активы клиента: деньги и ценные бумаги, которые он покупает.

Плюсы

Основные преимущества брокерского счета перед ИИС:

- отсутствие ограничений на срок инвестирования. При необходимости клиент в произвольный момент может продать все активы и вывести деньги;

- отсутствие ограничений по сумме. На БС можно переводить или снимать с него любое количество денег;

- можно открывать неограниченное число брокерских счетов;

- доступ к большому количеству активов и бирж.

Единственный момент: все плюсы идут с поправкой на конкретного брокера. Некоторые посредники могут снимать комиссию за вывод или внесение средств, или работать лишь с определенными биржами и активами.

Минусы

Основной минус БС — на нем нет никаких налоговых вычетов. В этом пункте индивидуальное инвестирование выигрывает. Ведь со всей прибыли, полученной с брокерского счета, придется заплатить 13% налога.

Пример

Инвестор купил акций на 10 000 руб., а потом продал их за 12 000 руб. В этом случае прибыль 12 000 – 10 000 = 2000 руб. Налог с этой сделки составит 2000 * 13% = 260 руб.

Неудачные сделки — купил за 10 000 руб., а продал за 8000 руб. — налогом не облагаются.

Где лучше открывать

На российском рынке представлено несколько серьезных брокеров, каждый из которых предлагает свои правила работы. Один может заключать сделки только на Московской бирже, другой — на Санкт-Петербургской, третий — не работать с зарубежными активами и т.д.

Комиссии и процентные ставки также у каждого свои. И в большинстве случаев посредник предлагает несколько вариантов БС с различными условиями. Поэтому, прежде чем делать выбор, нужно определиться с собственной манерой торговли:

- выбрать активы для работы;

- рассчитать предположительную активность (сколько сделок будет совершаться в месяц);

- обозначить сумму для инвестирования и т.д.

Это поможет подобрать наиболее выгодные условия для конкретного случая. Ведь у одного брокера выгоднее покупать акции для долгосрочного инвестирования, а у другого — совершать множество сделок на небольшие суммы.

Тинькофф

| Тариф | Комиссия за сделку | Ежемесячное обслуживание |

| Инвестор | 0,3% | 0 руб. |

| Трейдер | 0,05% 0,025% после того, как дневной оборот превысил 200 000 руб. (скидка действует до закрытия биржи) | 0 руб. — если оборот прошлого периода более 5 000 000 руб., либо в текущем месяце не было сделок, либо размер портфеля более 2 000 000руб., либо владелец счета имеет премиальную карту Тинькофф. 290 руб. — для всех, кто не попадает под льготу. |

| Премиум | 0,025% | 0 руб. — для портфелей от 3 000 000 руб.; 999 руб. — для портфелей 1 000 000 – 3 000 000 руб. 3000 руб. — для портфелей менее 1 000 000 руб. |

ВТБ Инвестиции

| Тариф | Комиссия за сделку | Ежемесячное обслуживание |

| Мой онлайн | 0,06% | 0 руб. |

| Инвестор стандарт | 0,0513% | 150 руб., при наличии операций; 105 руб., при покупке акций ВТБ (от 1 лота) |

Сбербанк

| Тариф | Комиссия за сделку | Ежемесячное обслуживание |

| Инвестиционный | 0,3% | 0 руб. |

| Самостоятельный | 0,06% — при объеме сделок до 1 000 000 руб.; 0,035% — при объеме сделок от 1 000 000 руб. до 50 000 000 руб.; 0,018% — при объеме сделок более 50 000 000 руб. | 0 руб. |

Альфа-банк

| Тариф | Комиссия за сделку | Ежемесячное обслуживание |

| Альфа-трейдер | 0,049% — при объеме сделок до 100 000 руб.; 0,039% — при объеме сделок от 100 000 руб. до 1 000 000 руб.; 0,029% — при объеме сделок 1 000 000 руб. до 10 000 000 руб.; 0,019% — при объеме сделок 10 000 000 руб. до 100 000 000 руб.; 0,014% — при объеме сделок более 100 000 000 руб. | 0 руб. |

| “S” | 0,3% | 0 руб. |

БКС

| Тариф | Комиссия за сделку | Ежемесячное обслуживание |

| Инвестор | 0,1% | 0 руб. |

| Трейдер | 0,15% | 199 руб. при наличии операций |

Как перевести с брокерского счета на ИИС?

Нельзя переводить активы с брокерского счета напрямую, их придется сначала продать с БС, а затем вырученные деньги внести на ИИС. И уже на нем заново купить все желаемые акции и валюты. Но здесь нужно учитывать реальные курсы активов на день продажи.

Пример

Изначально акции были куплены по 200 рублей за 1 шт. Через год было принято решение перевести деньги с БС на ИИС. Но в этот момент курс продажи актива упал до 150 руб. В этом случае возможная выгода от налогового вычета не перекроет потери от минусовой сделки.

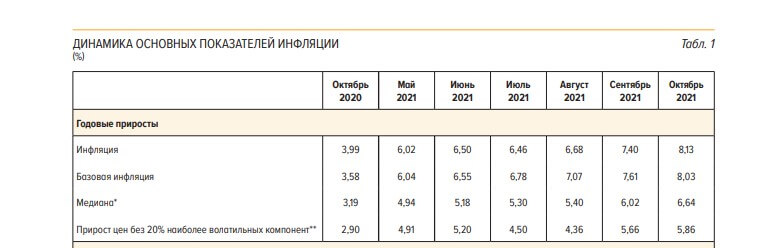

Более того, если акции выросли, но незначительно, например, до 204руб. — их тоже невыгодно продавать. При такой сделке чистая прибыль составит 2%, но с нее нужно будет еще заплатить налог в размере 13%. Так что в плюсе останется 1,74%. Но основные показатели инфляции за 2021 г держатся на уровне 7–8%, и реальным итогом сделки станет потеря приблизительно 6% от общей суммы.

Источник: cbr.ru

ИИС

Индивидуальный инвестиционный счет отличается от БС определенными правилами пользования. С ИИС можно на тех же условиях продавать и покупать активы через брокера, но при этом существенно экономить на налогах.

Но налоговый вычет за ИИС достается далеко не всем, поэтому перед заведением этого типа счета нужно внимательно изучить все плюсы и минусы.

Зачем нужен, если есть брокерский счет?

Выгода от ИИС заметна при инвестировании на длительный срок (более 3 лет). В этом случае экономия 13% станет существенным плюсом к основному доходу от торгов на бирже.

Также стоит учитывать, что ИИС бывает двух видов: тип «Б» и тип «А». Оба варианта дают право на налоговый вычет, но условия отличаются.

Тип «А»

Подходит для инвесторов, которые работают и честно платят налоги со своей зарплаты. Условия типа «А» позволяют оформить возврат НДФЛ, который был заплачен по месту официального трудоустройства.

Тип «А» не стоит выбирать ИИП, работникам с «серой» зарплатой, безработным, студентам, пенсионерам и людям, живущим на пособие.

Любой ИИС при открытии по умолчанию считается типом «Б». Но как только владелец подает в налоговую инспекцию декларацию на налоговый вычет в размере 13%, счет автоматически переводится в тип «А».

Понять, выгоден ли именно этот тип вычета, довольно просто. Для этого необходимо запросить в бухгалтерии предприятия справку 2 НДФЛ. В ней будет расписанная сумма официальных налоговых отчислений. Дальше остается только посчитать возможную выгоду.

Пример

Официальная ЗП составляет 60 000 руб. в месяц (грязными). Налог с этой суммы составит 7800 руб. То есть за год с зарплаты работника будет удержано 7800 руб.*12 месяцев =93 600 руб. Если он открывает ИИС, то он получит налоговый вычет в размере 13% от суммы пополнения.

Например, индивидуальный инвестиционный счет пополнялся на протяжении 5 лет

| Сумма пополнения | Сумма налогового вычета | |

| 1 год | 100 000 руб. | 13 000 руб. |

| 2 год | 200 000 руб. | 26 000 руб. |

| 3 год | 50 000 руб. | 6500 руб. |

| 4 год | – | – (вычета нет, т.к. нет пополнения) |

| 5 год | 600 000 руб. | 52 000 руб. |

То есть из суммы 93 600 руб. ежегодно будет вычитаться 13% от суммы взноса на ИИС. Максимально возможный вычет — 52 000 руб. Это эквивалент пополнения индивидуального инвестиционного счета на 400 000 руб.

Плюсы

- вычет зависит не от рыночных котировок, а от суммы пополнения. Даже если купленные активы существенно потеряют в цене — налоговые льготы помогут снизить убытки;

- подавать на налоговый вычет можно сразу, начиная с первого года пополнения.

Минусы

- с ИИС нельзя снять часть денег, только закрыть его полностью;

- если ИИС закрыт до того, как ему исполнилось 3 года, все полученные налоговые вычеты придется вернуть государству. Помимо этого, придется уплатить пеню, которая насчитывается, согласно подп. 4 п. 3 ст. 219.1 НК РФ.

Пеня рассчитывается по формуле: сумма полученного вычета* (ключевая ставка/300) * число дней, прошедших с момента получения вычета.

Ключевая ставка регулярно меняется, актуальную версию можно посмотреть на официальном сайте Банка России.

Тип «Б»

Данный тип счета не привязан к официальной ЗП. Налоговая льгота идет на доход с продажи активов. То есть основное преимущество ИИС типа «Б» перед брокерским счетом — отсутствие налогов со сделок.

Пример

Есть одна и та же сделка: актив куплен за 200 руб. и продан за 240 руб. В сравнении ИИС vs брокерский счет — это будет выглядеть так.

| Результат сделки | Налог | Прибыль | |

| ИИС | 240-200=40 руб. | 0 руб. | 40 руб. |

| БС | 240-200=40 руб. | 5,2 руб. (13%) | 34,8 руб. |

Плюсы

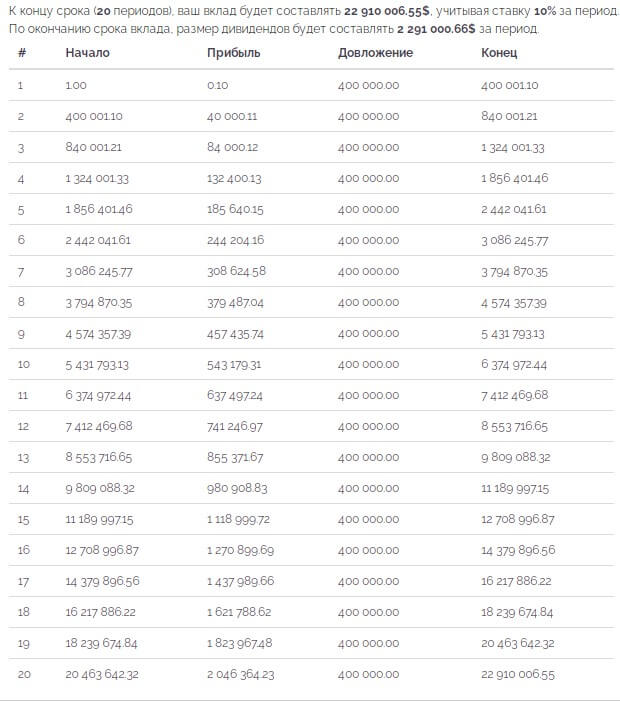

Разница в типах налоговых вычетов особенно заметна при длительном инвестировании. Например, инвестор на протяжении 20 лет ежегодно пополняет ИИС на сумму 400 000 руб. В этом случае при выборе типа «А» он сэкономит 52 000*20=1 040 000 руб.

Для вычисления налоговых льгот на типе «Б» лучше воспользоваться специальным калькулятором. Он наглядно показывает, что при ежегодной доходности сделок в 10%, к концу десятилетнего срока на счету скопится сумма в размере 22 910 000 руб. Отняв отсюда сумму инвестиций в 8 000 000 руб. Можно увидеть полученную прибыль от сделок —14 910 000 руб. При использовании БС налог с этой суммы составил бы 1 938 300 руб. Но на ИИС типа «Б» — это чистая экономия.

Минусы

- налоги по купонам и дивидендам все равно удерживаются;

- если счет будет закрыт до того, как ему исполнится три года, придется заплатить налоги со всех проведенных сделок (вычет аннулируется);

- нет налоговых льгот при убыточных сделках.

Где лучше открывать

Комиссии при торговле с ИИС такие же, как и с БС. Процентные ставки для основных брокеров (Сбербанк, Тинькофф и т.д.) подробно расписаны выше.

Но при индивидуальном инвестировании есть еще несколько важных пунктов, на которые стоит обращать внимание при открытии счета. Для наглядности эти характеристики находятся в таблице ниже.

| Брокер | Возможность переноса ИИС между посредниками | Возможность переноса активов с ИИС на БС |

| Тинькофф | Из «Тинькофф инвестиции» активы можно перенести к другому брокеру, а от другого посредника в банк Тинькофф — нельзя. | Нет |

| ВТБ | Да. 250 руб./тикер | Да |

| Сбербанк | Да | Да. 450 руб./тикер |

| Альфа-банк | Да | Нет |

| БКС | Да. 177 руб./тикер | Да (если БС открывается в БКС, то бесплатно) |

Предоставляемые условия имеют существенные различия, поэтому к выбору брокера нужно подходить очень внимательно.

Можно ли пополнить с брокерского счета?

ИИС можно пополнить рублями. А будут они взяты с БС, переведены с личного счета в банке или внесены в кассу наличными купюрами — значения не имеет.

Иностранными валютами, акциями или драгметаллами пополнять ИИС нельзя. Если на БС хранятся эти активы, их сначала нужно перевести в рубли, а только потом вносить на индивидуальный инвестиционный счет.

Можно ли на ИИС купить иностранные акции?

Купить иностранные акции можно, но далеко не все, а только те, которые торгуются на российских биржах. Ценные бумаги, которые не представлены в России, можно покупать только на БС.

Поэтому многие заводят одновременно и ИИС, и брокерский счет, — зачастую в разных банках. Это позволяет работать со всеми желаемыми активами, а налоги платить только с продажи иностранных ЦБ с БС.

В чем подвох?

Казалось бы, зачем открывать БС, если ИИС намного привлекательнее? Но на деле не все так радужно. У индивидуального инвестиционного счета есть ряд «подводных камней», которые сводят на нет все преимущества.

- Вывод денег с ИИС — это полное закрытие ИИС. Нельзя просто «снять прибыль».

- У каждого человека может быть только один индивидуальный инвестиционный счет. Инвестор может открыть множество БС у разных брокеров, чтобы получить доступ к разным биржам или максимально выгодные условия по конкретным активам. С ИИС так не получится. Даже с переносом активов от одного брокера к другому обычно возникают сложности.

Гипотетически это возможно, но на деле не каждый посредник предоставляет такую услугу, плюс есть ряд дополнительных ограничений. Например, старый ИИС должен быть аннулирован в течение месяца и т.п. При невыполнении условий теряются возможные налоговые льготы.

- Ограничение по активам. На счет нельзя вносить иностранную валюту и ценные бумаги, не представленные на российском рынке. Торговать можно только активами, доступными на биржах России.

- Обязательные сделки. Если на БС можно просто внести деньги и не торговать, то в случае с ИИС это может быть расценено, как мошенничество с целью получения налогового вычета. Да, для счета типа «А», льготы начисляются с суммы пополнения. Но депозит не может просто «лежать», нужно заключать сделки, хотя бы на часть суммы.

- Возможная потеря налогового вычета. Для счетов, которым еще не исполнилось трех лет, налоговых вычетов нет. Вернее, оформить их можно с первого года существования ИИС, но в случае досрочного закрытия, все льготы придётся вернуть в казну и заплатить дополнительную пеню.

Полный перечень условий использования ИИС описан в нормативных актах от 28.12.2013 № 420–ФЗ, НК РФ и от 22.04.1996 № 39–ФЗ «О рынке ценных бумаг».

Как закрыть?

Закрыть брокерский счет очень просто. Для этого потребуется выполнить всего три пункта:

- закрыть все сделки;

- вывести все деньги;

- подать заявку на закрытие (у разных банков условия отличаются, заявка может подаваться в мессенджерах, в виде официального письма, посредством телефонного звонка и т.д.).

Условия для закрытия ИИС в принципе те же, но есть один существенный минус по сравнению с брокерским счетом — потеря налогового вычета. Да, это касается только тех счетов, которым еще не исполнилось три года, но риски все равно присутствуют.

Налоговые льготы по брокерскому счету

В принципе, уже понятно, чем отличается ИИС от обычного брокерского счета, но и для БС есть собственная налоговая «плюшка». Называется она ЛДВ или льгота долгосрочного хранения.

Источник: @zvezda_graf

Это послабление чем-то напоминает тип «Б», то есть освобождение от налога в 13% с продажи ценных бумаг, но все же есть ряд отличий:

- льгота действует только на активы, приобретенные позднее 01.01.2014 г.;

- ценные бумаги должны быть куплены на бирже;

- ЛДВ действует для ETF, оПИФ, бПИФ и зарубежных активов;

- ценные бумаги должны находиться в непрерывном владении более трех лет. Исключение: бумаги высокотехнологического сектора — для них срок владения снижен до 1 года;

- максимальная сумма, с которой может быть получена льгота — 3 миллиона рублей в год. То есть, если инвестор 4 года владел акциями, а потом продал их за 13 000 000 руб. То с 1 000 000 рублей придётся заплатить налог в размере 13%. Также стоит учитывать, что считаются только полные года. Если актив был в собственности 3 года и 11 месяцев, а не 4 полных года, то налоговая льгота распространяется только на 9 000 000 руб., а налог придется платить с 4 миллионов рублей;

- для каждой ценной бумаги налоговая льгота считается индивидуально. Например, в 2016 г были куплены акции компании N на сумму 1 000 000 руб., а в 2021 г тот же актив был докуплен на сумму в 500 000 руб. Если в 2022 г будет осуществлена продажа всех акций, то льгота распространится, только на бумаги, приобретенные в 2016 г.

Для получения льготы инвестор должен являться налоговым резидентом.

Также стоит учитывать правила, по которым считаются сроки владения активом:

- торговля происходит по методу FIFO. Название пошло от английского «first in — first out» — первыми продаются активы, купленные раннее. В применение к вышеизложенному примеру это бы выглядело так: если бы в 2022 г. были проданы не все акции, а только часть, допустим, на сумму в 300 000 руб., то считалось бы, что это были бумаги, приобретенные в 2016 г, и налог бы не уплачивался;

- при смене владельца актива (наследовании, дарении и т.д.) срок владения обнуляется;

- при переводе между собственными счетами (с БС на БС или с ИИС на БС) — срок владения сохраняется.

Если сравнивать самостоятельный брокерский счет и ИИС тип «Б», то в плюсы БС можно занести возможность частичного снятия средств. К достоинствам ИС относится более высокие налоговые льготы. После трех лет владения счетам налог на ИС не платится со всех активов, а на ЛДВ только с части ценных бумаг, которая находится во владении более 3-х лет.

Можно ли открыть ИИС и брокерский счет одновременно?

Вместе с ИИС можно открывать брокерский счет. Причем допустимы разные варианты:

- есть и индивидуальный, и брокерский;

- есть ИИС и несколько БС у одного или разных брокеров;

- есть только ИИС.

Главное условие: у каждого человека может быть только один индивидуальный инвестиционный счет и неограниченное число БС.

Можно ли открыть БС без ИИС?

Можно открывать и только брокерский счет без ИИС. Можно даже открыть несколько БС. Но без индивидуального инвестирования налоговые льготы возможны только по системе ЛДВ.

Для получения подобного вычета нужно обратиться в налоговую инспекцию, либо оформить документы через собственного брокера.

Зачем открывать оба счета вместе?

Казалось бы, зачем открывать ИИС при открытии брокерского счета? Ведь суть торгов и размеры комиссий не меняются. Но на самом деле у каждого из счетов есть свои особенности.

БС лучше подходит для краткосрочного инвестирования. В случае чрезвычайной ситуации с него в любой момент можно вывести часть денег. Это особенно актуально для новичков, которые только учатся планировать свой бюджет, и могут не учесть неожиданные расходы.

ИИС — это своеобразная копилка с замороженным вкладом. Зато «накопить» на нем можно больше, за счет экономии на налогах.

Поэтому индивидуальное инвестирование удобнее использовать для хранения сумм, которые точно не понадобятся в ближайшие годы. А БС применять в качестве своеобразного запаса на «черный день».

Можно ли открыть в разных банках

Брокерские счета можно открывать в разных банках, и в какой-то степени даже нужно. Это даст сразу несколько ощутимых выгод:

- доступ к большему количеству бирж и доступных активов;

- экономия на комиссиях (при правильном распределении средств);

- дополнительные гарантии (пословица «не клади все яйца в одну корзину» была придумана неспроста).

Что касается индивидуального инвестирования через брокера, то тут счет допускается только один, так что «разных банков» по умолчанию быть не может.

Источник: spbexchange.ru

Что лучше и выгоднее?

Нельзя однозначно сказать, что выгоднее: ИИС или БС. Все зависит от конкретной ситуации и стратегии инвестирования.

Долгосрочные вклады однозначно выгоднее хранить на ИИС. Даже с учетом ЛДВ БС проигрывает индивидуальному инвестированию в плане экономии на налогах.

Но в плане удобства — брокерский счет лучше. Ведь он не «замораживает» вклады, открывает доступ к большему числу активов и позволяет попробовать торговые условия сразу нескольких брокеров.

На какой счет лучше покупать акции?

Чтобы понять на какой счет лучше покупать акции (брокерский или ИИС), нужно, прежде всего, определить собственную конечную цель.

Если необходимо накопить крупную сумму и в ближайшие годы деньги точно не понадобятся, лучше выбрать ИИС. Для тех, кому важно регулярно снимать прибыль и иметь постоянный доступ к собственному вкладу — подойдет БС.

Что лучше для безработных?

Нет единой «формулы», что лучше, но можно однозначно сказать, что точно не подходит — тип «А». При его открытии инвестор не получит никаких льгот, ведь налоговый вычет идет с НДФЛ, заплаченного с официальной зарплаты. При этом депозит будет фактически «заморожен» на три года. Так что безработным выбирать нужно между типом «Б» и БС.

Статья принадлежит ресурсу https://stolohov.com — самая полная и актуальная информация о брокерах

С какого возраста можно открывать счет?

И индивидуальное инвестирование, и БС можно открывать с 18 лет.

Сколько денег можно вносить?

Для БС ограничений нет, более того многие посредники предлагают более интересные условия крупным инвесторам.

ИИС можно ежегодно пополнять на сумму до 1 000 000 рублей.

Но налоговые льготы на типе «А» предоставляются только с первый 400 000 руб. То есть при пополнении индивидуального инвестиционного счета и на четыреста тысяч, и на миллион сумма максимального возврата от государства будет одинаковой — 52 000 рублей.

На типе «Б» ограничений по налоговым льготам нет, там вычет идет со всех прибыльных сделок.

Источник: brl.mk.ru

Можно ли инвестировать нерезидентам?

Нерезиденты тоже могут торговать с БС, но далеко не каждый брокер предоставляет такую возможность.

Посредники, работающие с нерезидентами:

- ВТБ;

- БКС;

- Открытие;

- Финам;

- АТОН.

Стоит заметить, что все брокеры открывают счет только при личном посещении офиса нерезидентом (открыть онлайн — невозможно).

Вопросы наследования

Наследуется не счет, а находящиеся на нем активы: деньги, ценные бумаги и т.п. Для их получения наследник должен вступить в наследство в соответствии с соответствующим законом Российской Федерации. Сроки и условия не отличаются от любого другого имущества, но есть несколько моментов, которые нужно учитывать:

- наследнику придется открыть собственный счет того же типа, чтобы перевести на него наследуемые активы;

- если речь идет о ИИС, то наследник имеет право на налоговые вычеты, недополученные наследодателем;

- получатель наследства не должен платить пеню и возвращать полученные льготы, даже если индивидуальный инвестиционный счет моложе трех лет.

Если активы не упоминаются в завещании, или оно не составлено вовсе, наследникам придется делать отдельные запросы каждому брокеру, чтобы выяснить были ли у наследодателя открыты счета в конкретном банке. В случае положительного ответа, посредник блокирует все операции до передачи ценных бумаг новому владельцу.

Источник: advokatveurope.com

Вывод: сравнение ИИС и БС

Фактически единственное, чем отличается ИИС от БС — это наличие налоговых льгот. За этот бонус инвестору приходится «платить» определенными ограничениями в использовании счета. Чтобы не попасть под штрафные санкции, депозит на ИИС фактически придется «заморозить» на три года.

| БС | ИИС | |

| Пополнение счета | Без ограничений | До 1 000 000 руб. |

| Снятие денег | Без ограничений | Только полное (закрытие) |

| Срок инвестирования | Без ограничений | Не менее трех лет (без штрафных санкций) |

| Налоговые льготы | Только ЛДВ | Есть два вида: тип «А» и тип «Б» |